「インボイスってよく聞きますけど、転売をやるならとりあえず登録しておいた方がいいんですか?」

「絶対にダメじゃ!インボイスの正体とペナルティを知らずに登録すると、手元に残る利益がごっそり減ってしまう大事故になるぞ」

ニュースなどで耳にすることも多いインボイス制度ですが、安易な登録は転売プレイヤーの命取りになります。

ここでは、制度の罠と、損をしないための正しい判断基準を解説します。

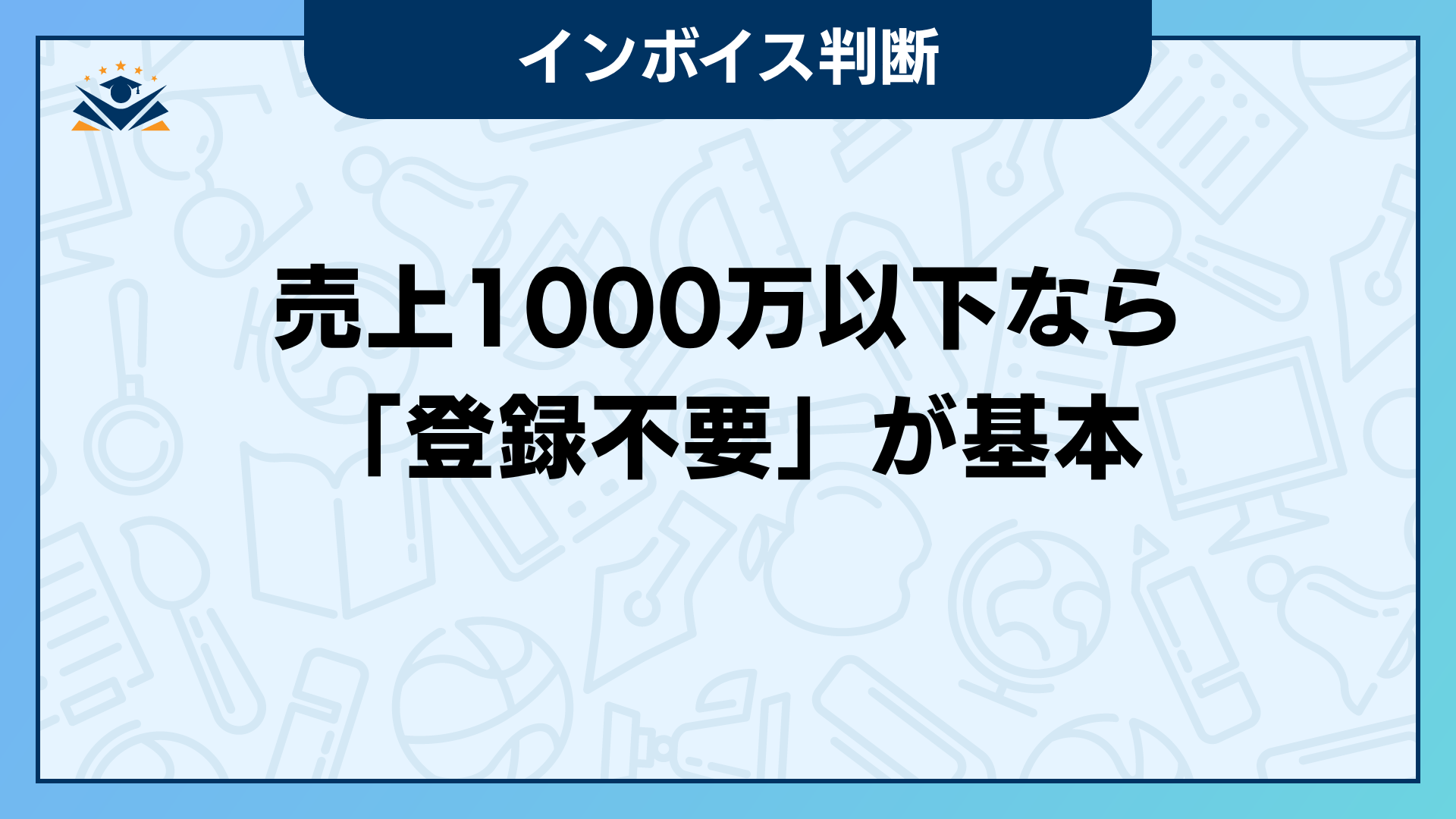

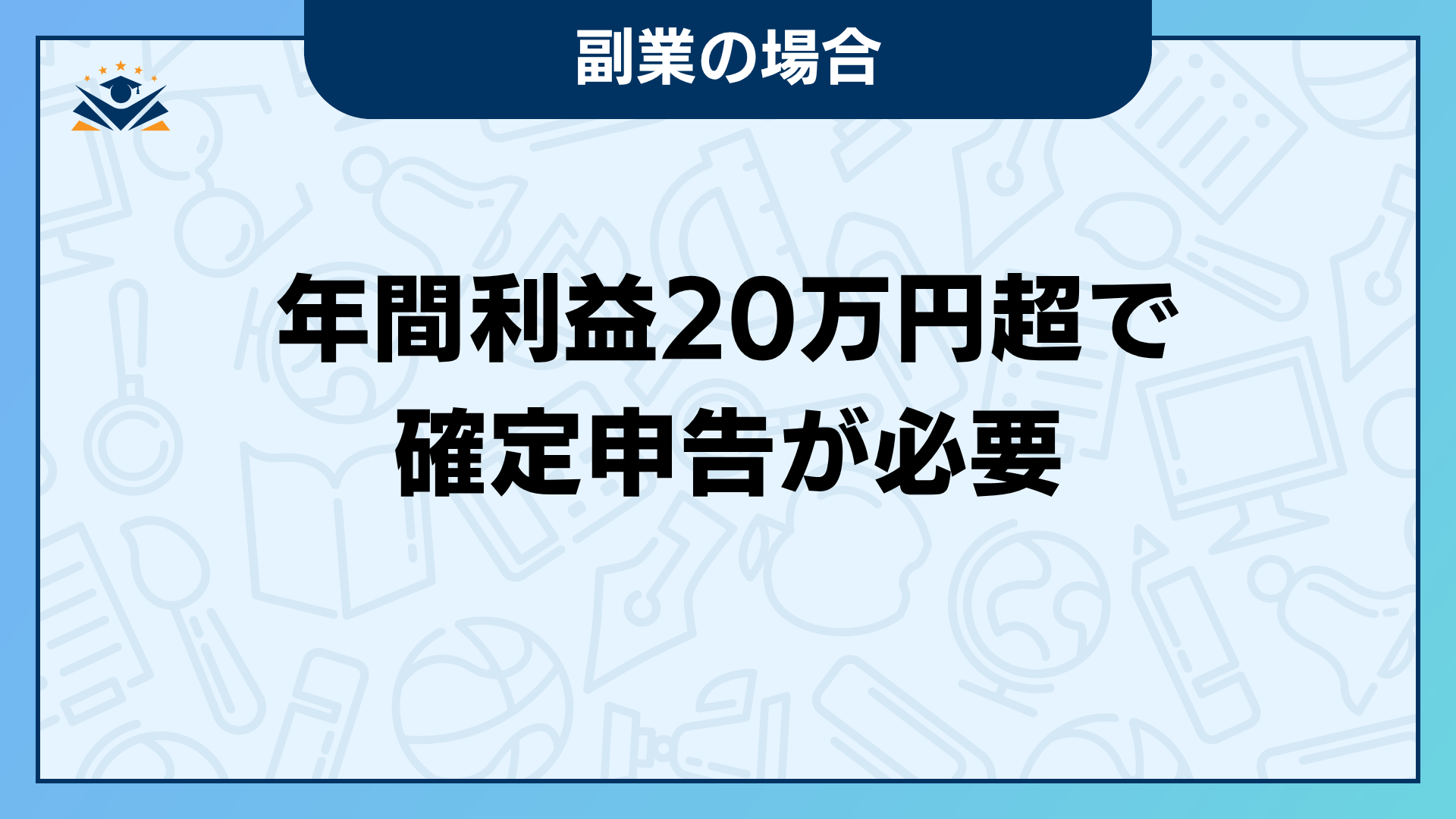

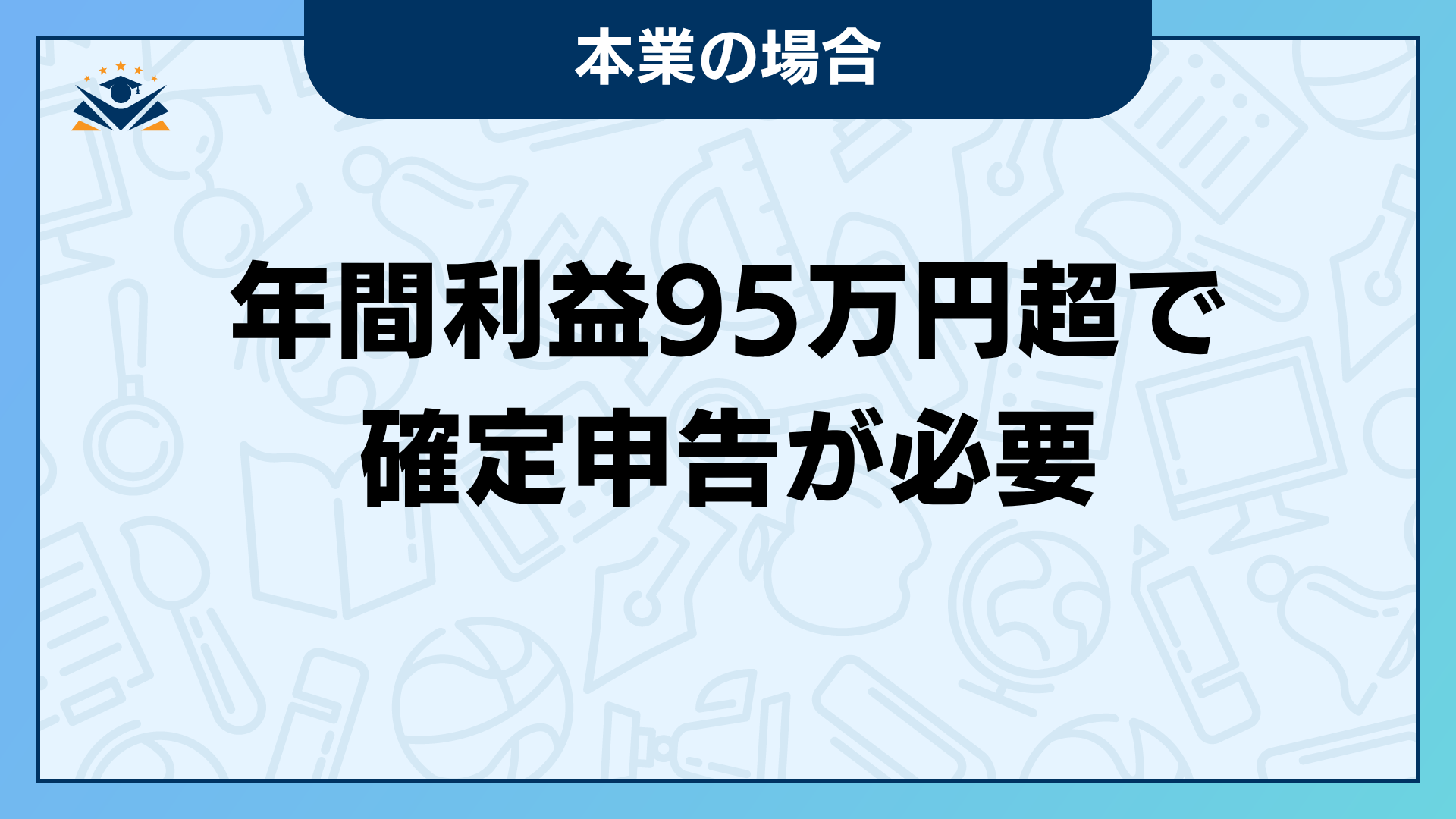

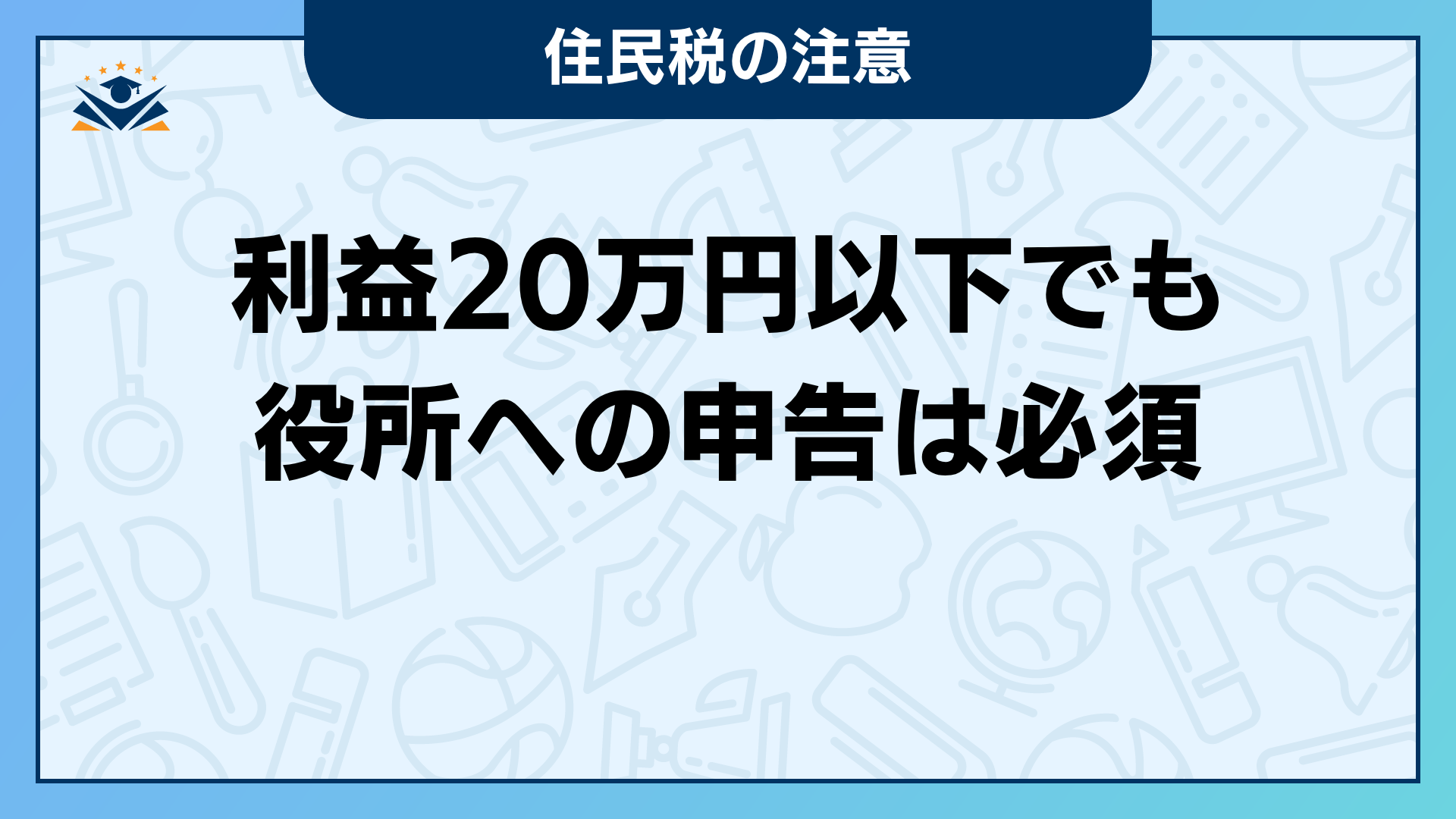

売上1000万以下の転売の税金はインボイス登録不要が基本

転売の売上が年間1,000万円以下の人は、本来「免税事業者」として消費税を国に納めなくてよい特権を持っています。

しかし、インボイスに登録した瞬間、この特権は強制的に消滅し、自腹で消費税を納める「課税事業者」へと強制クラスチェンジさせられてしまいます。

「とりあえず登録だけして、請求書は出さなければバレないのでは?」と思うかもしれませんが、それは通用しません。

登録した時点で国への納税義務が確定し、さらに相手から求められればインボイスを発行する法律上の義務(交付義務)も生じます。

インボイスの提出を求めてくるのは、税金の計算をしている「会社(法人)」だけです。あなたの主な販売先がメルカリなどを利用する「一般の個人」であれば、インボイスを求められることは100%ありません。

誰からも求められていないのに自ら罠に飛び込み、無駄な税金を払う必要は全くないのです。

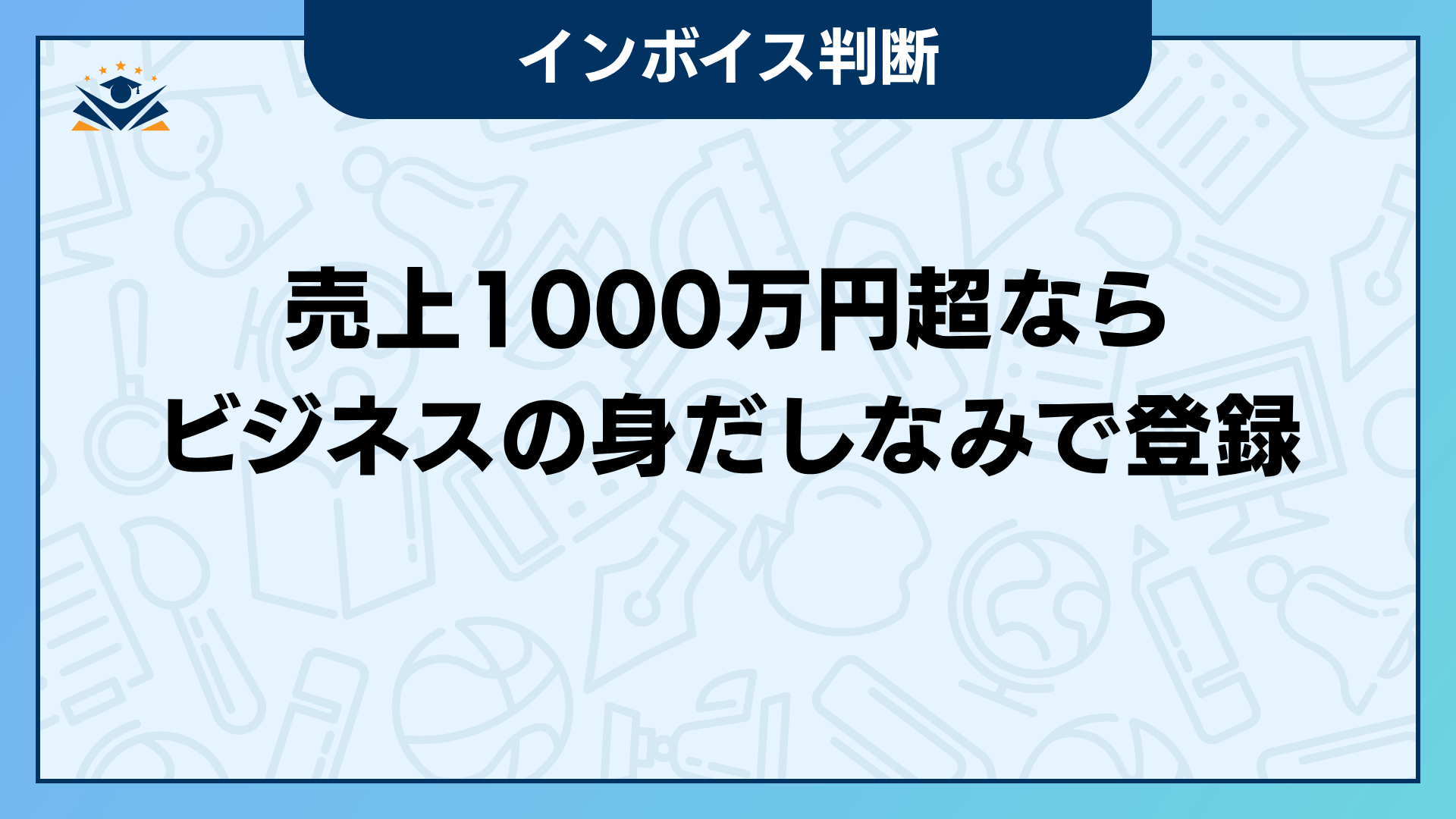

売上1000万円以上の場合はインボイス登録が「必須」

一方で、2年前の売上が1,000万円を超えている場合は、迷わずインボイス登録を行いましょう。

売上が1,000万円を超えると、インボイスへの登録に関わらず、どちらにせよ「課税事業者」として消費税を納める義務が発生します。

すでに税金を払うことが決まっている立場であれば、登録しないデメリット(取引先から選ばれなくなる、信頼を失うなど)の方が圧倒的に大きくなります。

特にAmazonビジネスなどで法人向けに販売している場合、インボイスが発行できないと顧客が離れていく原因になります。

売上規模が1,000万円を超えたら、ビジネスを円滑に進めるための「身だしなみ」として、速やかに登録手続きを済ませるのが正解です。

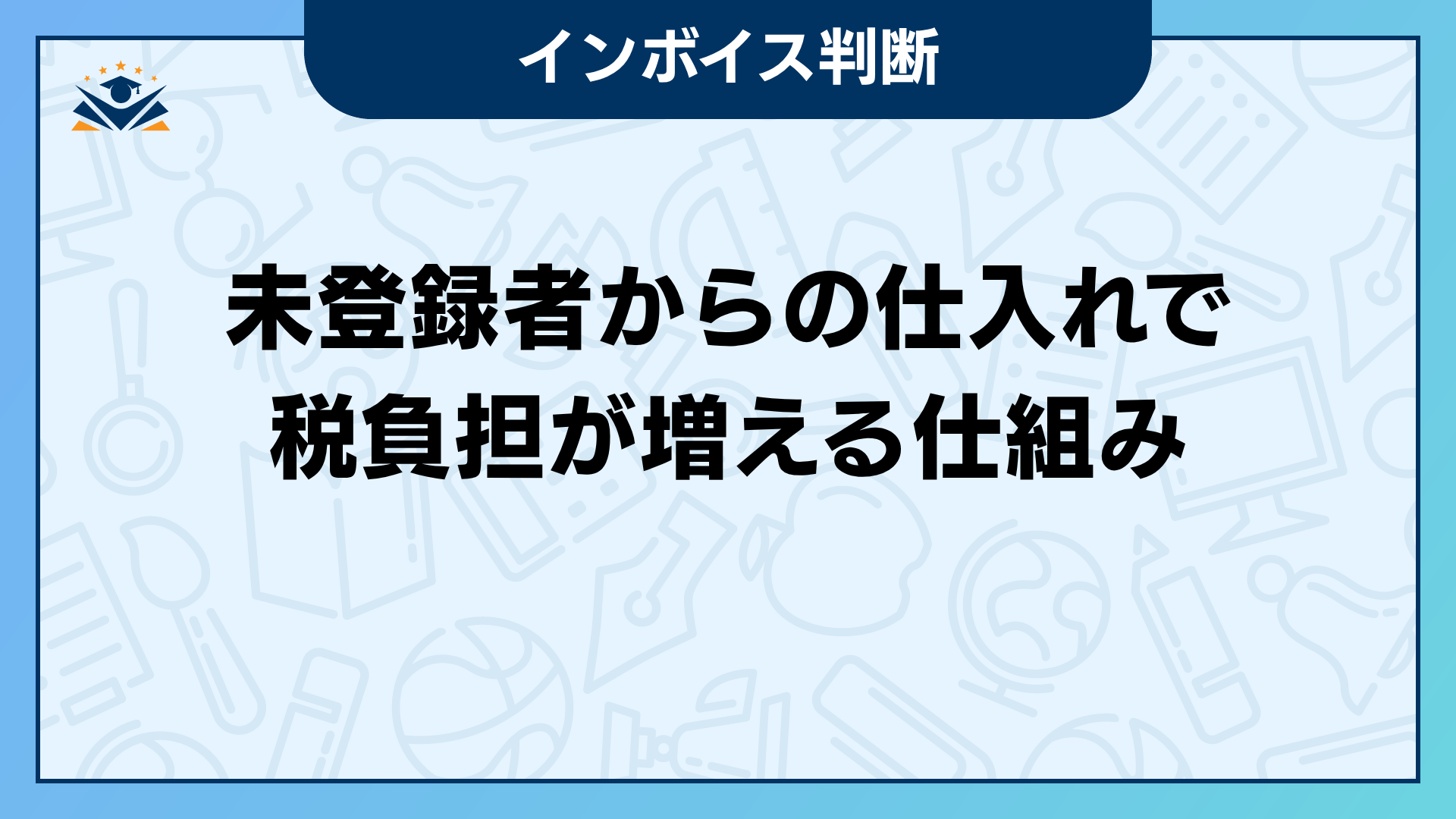

非登録者からの仕入れで転売の税金が増える仕組み

もしあなたがインボイスに登録して消費税を納める立場になった場合、今度は「仕入れ」の際に大きな損をすることになります。

消費税は「売上で預かった税金」から「仕入れで払った税金」を差し引いて国に納めるのが基本です。

しかし、仕入れ先がインボイスを発行できない「一般の個人」だった場合、国から「インボイスがないなら差し引きは認めない」と突っぱねられてしまいます。

つまり、メルカリなどで一般人から商品を仕入れた場合、あなたは仕入れ先に消費税分のお金を払っているのに、国にもそのまま消費税を取られる「二重払い」の状態になり、利益が直接削られてしまうのです。

- 2026年9月までは「仕入れ税額の80%」を差し引ける経過措置がある

- しかし、未登録の個人からの仕入れは、確実なコストアップに繋がる

利益を最大化するインボイス登録の判断基準

インボイス登録を行うかどうかの最終的な判断は、自分の「主な販売先」と「主な仕入れ先」のバランスを見て決める必要があります。

メルカリやヤフオクなどで「一般の個人から仕入れて、一般の個人に売る」という王道の転売スタイルであれば、迷わず「未登録(免税のまま)」が正解です。余計な税金を払うことなく、利益を最大化できます。

一方で、販売先が「買取業者」や「Amazonビジネスの法人顧客」ばかりの場合は注意が必要です。未登録のままだと相手の業者が損をするため、「インボイスを出せないなら取引を切る(または買い叩く)」と圧力をかけられるリスクがあります。

この場合は、登録して消費税を自腹で払うコストと、大事な取引先を失うリスクを天秤にかけ、ご自身のビジネスにとってどちらがマシかを冷静に判断することが重要です。

コメント