確定申告で使う専門用語や、科目の名前を全て覚える自信がありません!

全ての用語や科目を覚える必要はないぞい。

必要最低限の用語と科目を紹介するので、辞書のように活用してほしい。

確定申告に必要な専門用語

確定申告を行う上で、最低限必要な専門用語は以下の3つです。

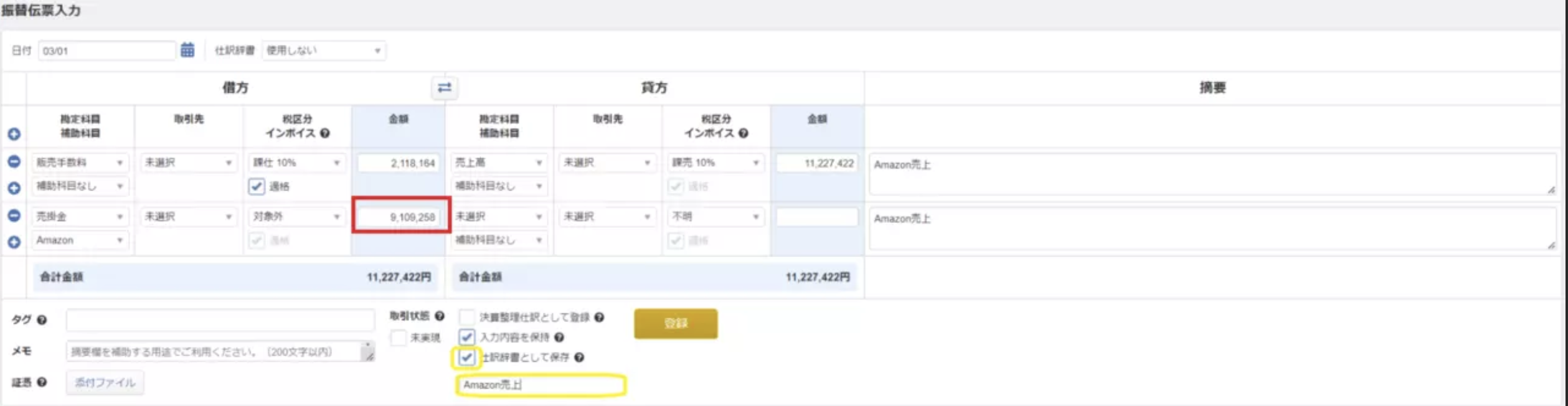

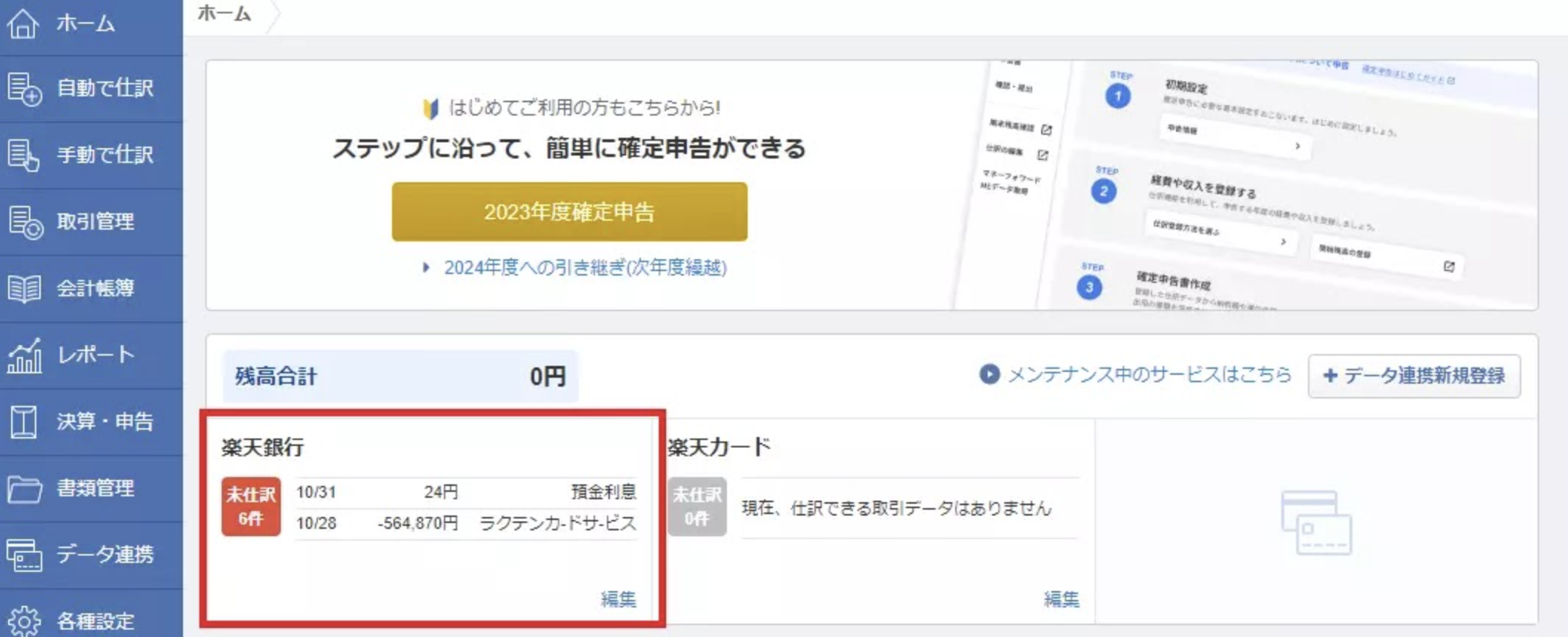

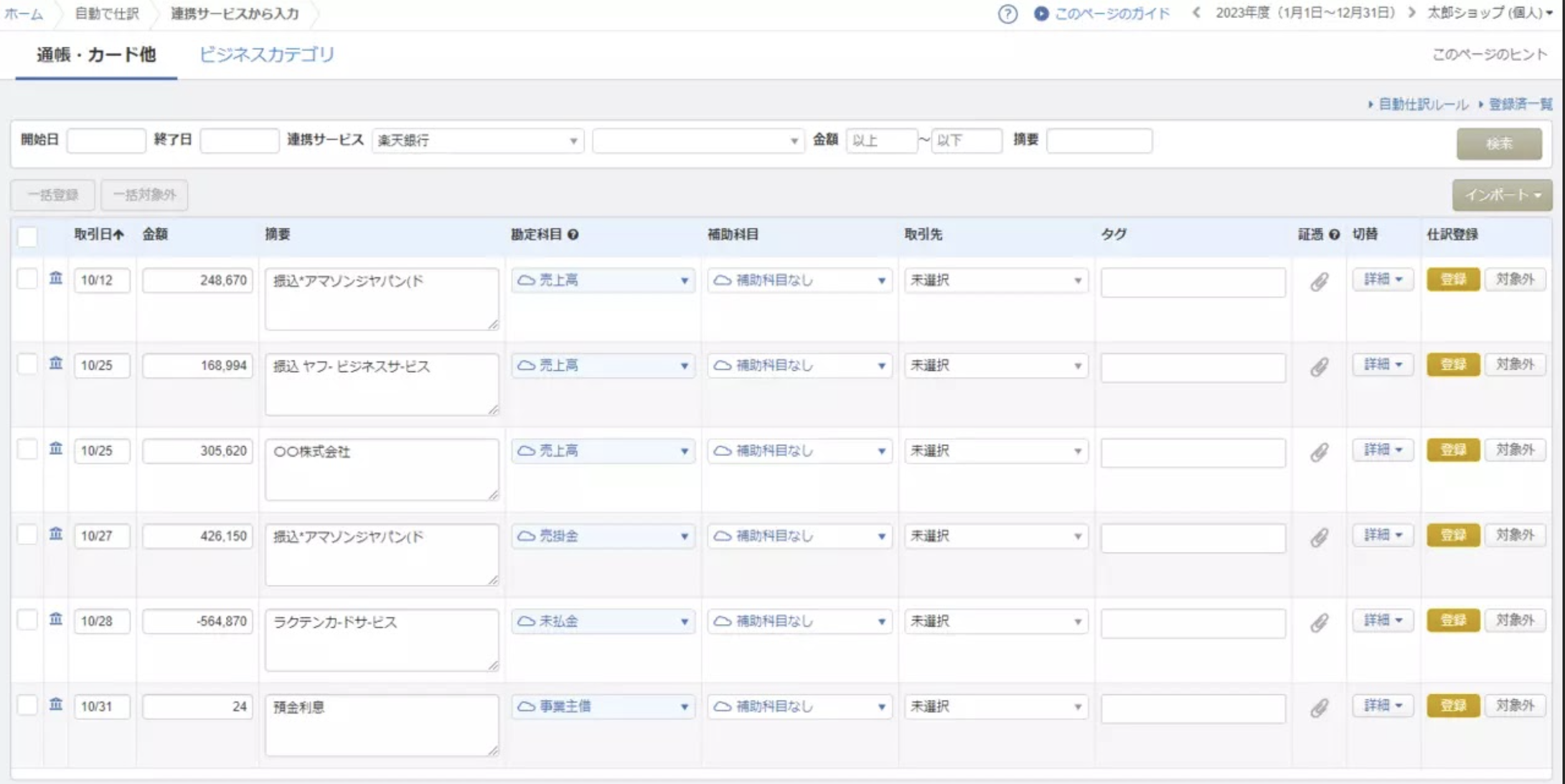

- 仕訳・・・帳簿に取引を記録すること

- 帳簿・・・取引を記録したもの

- 決算書・・・取引をまとめた書類

取引の記録とは、

などを記録することです。

取引をまとめた書類を決算書といいます。事業の成績表のようなものです。

そして、確定申告には決算書が必要です。

つまり、確定申告をするためには帳簿付けが必須です。

帳簿付けは1ヶ月に1回は行うようにしてください。

貯めると作業量が膨大になりますし、毎月の収支を把握しておくことは健全な経営を行う上でとても重要です。

必要経費の勘定科目

「経費」とは、事業に必要な支払いを指します。

事業と無関係のものを経費として計上する行為は脱税です。

税務調査を受けた際、ペナルティを受ける可能性がります。

勘定科目とは、企業や個人が財務状況を整理・記録する際に使用する項目のことを指します。

会計帳簿に記録される取引内容を分類し、体系的に整理するために用いられます。

勘定科目は大きく分けて以下の5つのカテゴリに分類されます。

| 資産 |

個人事業主が所有する財産や権利。 |

現金、預金、売掛金、在庫などが含まれます。 |

| 負債 |

個人事業主が将来返済しなければならない義務。 |

借入金、買掛金、未払費用などが含まれます。 |

| 資本 |

個人事業主の所有者の持ち分。 |

元入金などが含まれます。 |

| 収益 |

個人事業主が事業活動を通じて得た利益。 |

売上高、受取利息、受取手数料などが含まれます。 |

| 費用 |

個人事業主が事業活動を行うために支出した費用。 |

仕入、給与、広告費、通信費などが含まれます。 |

例)

商品が売れた→「売上高」

店舗で仕入れを現金で行った→「仕入高」

クレジットカードで仕入れを行った→「未払金」

せどり事業で扱う必要経費

せどり事業で扱う必要経費を科目ごとに見ていきましょう。

地代家賃

事務所の家賃、月極駐車場の料金、倉庫代を計上できます。

自宅で作業を行なっている場合には、自宅の家賃の一部を計上可能です。

作業スペースや商品等の保管スペースの割合を地代家賃として計上できます。

一般的に30%を経費として計上している方が多い。

水道光熱費

水道、電気、ガスといった出費は水道光熱費として経費になります。

自宅で作業を行っている場合には、家賃と同様に一部を経費計上可能です。

一般的には地代家賃を経費として計上した割合と同じ割合で計上します。

ただし、せどり事業の場合に水道やガスを事業で使用しているという説明は困難です。

よって、電気代のみを計上するのが無難でしょう。

旅費交通費

電車代、タクシー代、バス代、航空券、駐車料金、ガソリン費用、宿泊代が旅費交通費として経費になります。

荷造り運賃

商品の発送費用、段ボール等の梱包資材は荷造運賃として経費になります。

通信費

スマホ代、インターネット回線費用は通信費として経費になります。

ツール等の月額利用料金も通信費になります。

せどり事業はスマホの利用が必要不可欠のため、プライベートでも使用する場合があっても按分は行わずに全額計上するのが一般的です。

スマホ本体代は通信費ではなく、消耗品等になるので注意しましょう。

接待交際費

取引先との打合せ飲食代、取引先に対する贈答品などは接待交際費として経費になります。

税務調査の際に、個人事業主は接待交際費の指摘を受けるケースが多いです。

経費を否認されないためにも領収書等の裏面に、

①誰と(例:仕入先のメーカー)

②目的(例:商談)

を記載するようにしましょう。

広告宣伝費

Amazon内で広告を出した場合などは、こちらで計上しましょう。

消耗品費

パソコンなどの備品の中で、1組10万円未満のものは消耗品費として経費になります。

減価償却費

高額な備品、車などの固定資産は減価償却という方法で数年にわたって経費に計上します。

このような高額な備品等は「減価償却資産」と呼ばれ、時の経過により老朽化して経済価値が現象(減価)していきます。

そのため、年末の決算時に減価した分を経費として計上します。

これが減価償却となります。

10万円以上のものは資産となって、耐用年数に応じた減価償却をします。

租税公課

事業税、せどりの業務として使用した車の自動車税等、契約書に貼る印紙代等が租税公課として経費になります。

基本的には税金のことですが、所得税‧住民税‧消費税は経費として計上できません。

また、相続税、国税の延滞金や加算金、交通違反の罰金なども経費として計上できません。

支払手数料

銀行の振込手数料やクレジットカードの年会費、税理士等へ支払う報酬、記帳代行料金、コンサル費用等が支払手数料として経費になります。

新聞図書費

せどり業務のために購入した書籍などは、新聞図書費として経費になります。

修繕費

せどり事業で使用するパソコンやスマホ等の修理費用は、修繕費として計上できます。

損害保険料

せどり事業の場合は商品に対する損害保険料、車を経費として計上している場合の自動車保険のみが基本的に対象になります。

利子割引料

事業資金として銀行等から借入をしたときに、元金の返済以外に支払う利子は利子割引料として計上できます。

雑費

どの科目にもあてはまらない経費や、重要性の低い少額の費用を処理するときに使用する科目です。

雑費の金額が他の科目に比べて大きいと税務調査に入る可能性が高くなるといわれています。

家事按分とは

家事按分とは、地代家賃や電気代などの割合を自分で定めることができる仕組みです。

ただし、自分で割合が定められるといっても自由勝手に設定できるわけではありません。

客観的に、明確な根拠を税務署に説明できる必要があります。

按分割合の決め方

按分割合は、他人が聞いて納得できる合理的な割合にする必要があります。

自宅兼事務所の家賃であれば、事業用スペースの面積を基準とします。

按分割合については税務調査で必ず聞かれる項目になるため、説明できるようにしておきましょう。

所得控除

控除の知識も付けておくと便利じゃぞい。

数が多いので、少しずつ覚えていくのじゃぞ。

所得控除とは、個人的な事情を考慮し、所得税の負担が軽減される制度です。

年末調整で控除できるものと、確定申告でのみ控除できるもので分けて覚えておくと便利です。

年末調整で控除できる所得控除

| 基礎控除 |

すべての納税者に対して適用される控除。基本的な控除額は48万円。 |

| 配偶者控除 |

所得が一定額以下の配偶者がいる場合に適用される控除。最大控除額は38万円。 |

| 配偶者特別控除 |

配偶者の所得が一定の範囲内である場合に適用される控除。

配偶者の所得によって控除額が異なるが、最大控除額は38万円。 |

| 扶養控除 |

扶養家族がいる場合に適用される控除。扶養家族の年齢や状況によって控除額が異なる。一般の扶養控除は38万円。特定扶養親族(16歳以上23歳未満)や老人扶養親族(70歳以上)については控除額が異なる。 |

| 障害者控除 |

納税者自身や配偶者、扶養親族が障害者である場合に適用される控除。

一般の障害者は27万円、特別障害者は40万円。 |

| 寡婦控除 |

配偶者と死別または離婚している場合で一定の条件を満たす場合に適用される控除。

一般の寡婦控除は27万円、特定の寡婦控除は35万円。 |

| 勤労学生控除 |

学生である納税者が一定の所得条件を満たす場合に適用される控除。控除額は27万円。 |

| 社会保険料控除 |

健康保険料や年金保険料などの社会保険料を支払った場合に適用される控除。

支払った金額全額が控除対象となる。 |

| 生命保険料控除 |

生命保険や個人年金保険の保険料を支払った場合に適用される控除。

新契約と旧契約で控除額が異なるが、それぞれの最大控除額は12万円。 |

| 地震保険料控除 |

地震保険の保険料を支払った場合に適用される控除。最大控除額は5万円。 |

確定申告でのみ控除できる所得控除

| 雑損控除 |

災害や空き巣の被害にあった場合に適用。 |

| 医療費控除 |

一定額以上の医療費を支払った場合に適用される控除。支払った医療費から保険金などで補填される額を差し引き、その結果が10万円(または所得の5%のいずれか低い額)を超える部分が控除対象となる。 |

| 寄附金控除 |

ふるさと納税等、寄付金のうち一定の要件に該当。 |

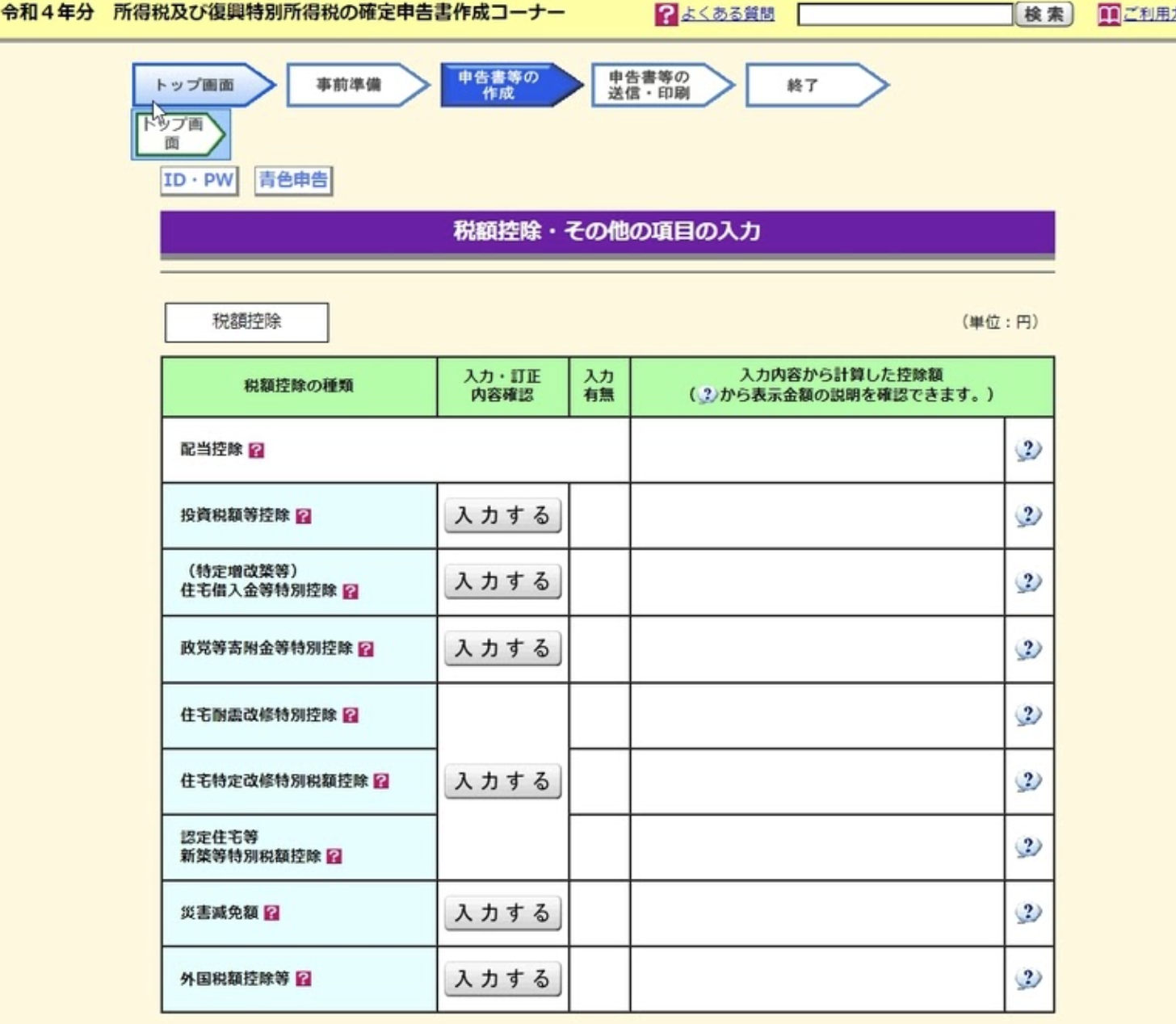

税額控除

税額控除とは、所得税額決定後に差し引くことができる控除です。

代表的なものは以下の4種類になります。

- 住宅ローン控除

- 配当控除

- 外国税額控除

- 政党等寄付金特別控除

最も効果が大きく、一般的に該当者の多い住宅ローン控除だけでも理解しておきましょう。

住宅ローン控除(または住宅借入金等特別控除)は、住宅ローンを利用してマイホームを取得した際に、所得税や住民税の一部が控除される制度です。

控除額の毎年のローン残高に応じて、一定の割合が所得税から控除されます。

控除期間は最大10年間(一部の条件下で13年間)。

自ら居住するための新築・中古住宅で、建築基準法に基づく耐震基準を満たしている住宅が対象となります。

控除を受けるための条件は2つです。

- ローンの返済期間が10年以上であること

- 年間所得が3,000万円以下であること

コメント