いよいよ本題ですね!博士が選ぶ2026年の最強カードを教えてください!

よし、これまでの分析に基づき、せどりプレイヤーが今手に入れるべきTOP10を発表するぞ!

現在の規約状況や還元率、そして「枠の成長性」を考慮した最新のランキングを詳しく見ていきましょう。

【1位】セゾン・アメックス・プラチナ:枠の大きさとJALマイル

せどり中級者以上が最終的に辿り着く「メインカード」の最高峰といえる存在です。

出典:セゾンカード公式

利用限度額が極めて上がりやすく、個人でも500万〜1,000万円以上の枠を確保できるケースがあるのが最大の特徴です。ビジネスカードのため、多額の仕入れ決済を堂々と行える安心感があります。

また、「SAISON MILE CLUB」への登録により、JALマイルが高い還元率で貯まるため、出張や旅行が多いプレイヤーにも最適です。

セゾンカードのお申込みはこちら

【2位】リクルートカード:どこでも1.2%還元のサブ最強候補

年会費無料で、全カードの中でもトップクラスの基礎還元率を誇る1枚です。

出典:リクルートカード公式

出典:リクルートカード公式

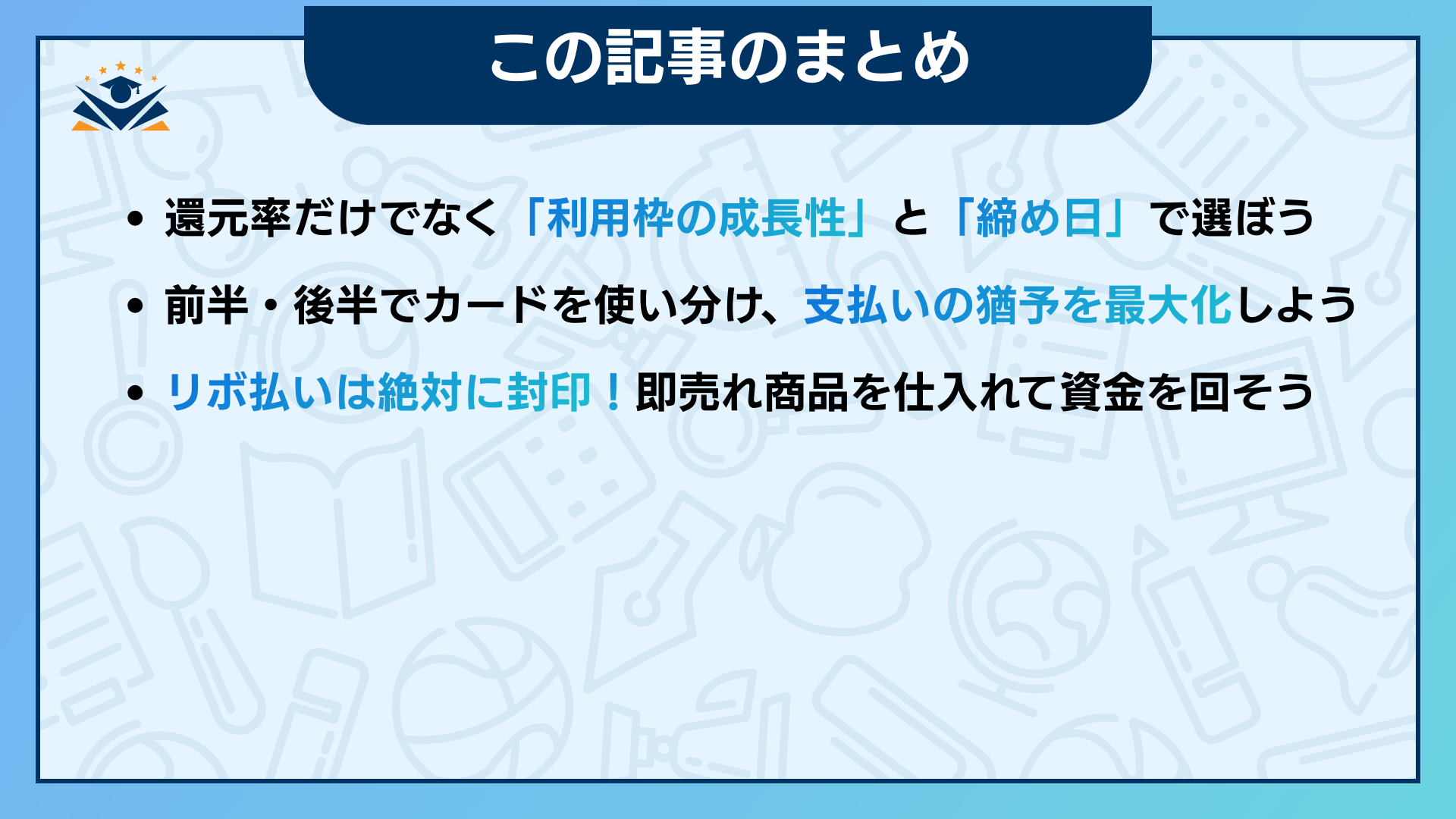

特定のショップに依存せず、どこで使っても1.2%のポイント還元を受けられるため、利益を確実に底上げできます。締め日が「毎月15日」に設定されており、月末締めのメインカードと組み合わせることで支払い猶予を最大化できるため、サブカードとして非常に優秀です。

貯まったポイントはdポイントやPontaポイントに等価交換でき、利便性も申し分ありません。

リクルートカードのお申込みはこちら

【3位】dカード:15日締めでキャッシュフローを最大化

1.0%の安定した還元率と、資金繰りに有利な締め日が魅力のカードです。

出典:dカード公式

「15日締め・翌月10日払い」というスケジュールは、月の後半に行う仕入れの支払いタイミングを遅らせるのに役立ちます。

dポイントは加盟店が多く、ドラッグストアやコンビニでの仕入れ代金に充当したり、iDキャッシュバックとしてカード請求額から差し引いたりすることも可能です。

ドコモユーザーであれば、通信費還元の大きい「dカード GOLD」へのアップグレードも検討の価値があります。

dカードのお申込みはこちら

【4位】Amazon Mastercard:Amazon仕入れには欠かせない1枚

Amazonをメインの仕入れ先や販路にしているプレイヤーにとって、必須と言える特化型カードです。

出典:Amazon公式:Amazon Master Card 紹介ページ

Amazonプライム会員なら、Amazonでの買い物が常時2.0%還元となります。特定のセールイベントやキャンペーンと組み合わせることで、さらに還元率を跳ね上げることも可能です。

貯まったポイントはAmazonでの買い物に直接1ポイント=1円として利用できるため、仕入れ代金への再投資が非常にスムーズです。

Amazon Master Card の申し込みはこちら

【5位】アメックス・ビジネス・ゴールド:事業用決済の新定番

規約が厳しくなる昨今の情勢において、安心してビジネス用途であることを公言して使えるカードです。

出典:アメックス公式

AmazonやYahoo!ショッピング、ヨドバシカメラなどの対象ショップで3.0%還元が受けられるプログラム(メンバーシップ・リワード・プラス登録時)が強力です。アメックス特有の柔軟な限度額設定に加え、事前入金(デポジット)を利用することで、枠以上の高額決済にも対応できます。

ポイントを多くの航空会社のマイルやホテルポイントへ移行できる出口戦略の広さも魅力です。

アメック・ビジネス・ゴールドのもう仕込みはこちら

【6位】PayPayカード:ヤフー・ヤフオク仕入れで威力を発揮

PayPayカードは、Yahoo!ショッピングやヤフオクでの仕入れが多い場合に、無類の強さを発揮します。

出典:PayPayカード公式

Yahoo!ショッピングでの還元率が常時3.0%以上になるなど、ヤフー経済圏での仕入れ効率が極めて高いのが特徴です。年会費は永年無料で、審査から発行までのスピードが速いため、せどりを始めたばかりの初心者でも手に取りやすい1枚です。

PayPayポイントとして還元されるため、実店舗での仕入れにも柔軟に対応できます。

PayPayカードの申し込みはこちら

【7位】エポスカード:修行で年会費無料&限度額アップを狙う

初期の限度額は控えめですが、集中的に利用することで上位カードへの道が拓ける修行向きのカードです。

出典:エポスカード公式

一定の実績を積むことで、年会費無料のゴールドカードや、さらに上位のプラチナカードへのインビテーションが届きます。

上位カードに昇格すれば、年間利用額に応じた多額のボーナスポイントが付与され、実質的な還元率を大幅に高めることが可能です。

枠の増額申請にも柔軟で、300万円程度の枠を確保しやすい傾向にあります。

エポスカードの申し込みはこちら

※補足:クレカにおける「修行」とは?

クレカにおける「修行」とは、上位カードへの招待を得るため、意図的に決済実績を積むことです。

せどりは毎月の仕入れ額が大きいため、一般の人には難しいこの条件を最短数ヶ月でクリアできます。

仕入れのパワーを活かして、強力なカードの特権を素早く手に入れられる非常に相性の良い戦略です。

【8位】楽天カード:リスクを理解してポイントを最大化

かつての定番カードですが、現在は規約のリスクを承知した上での運用が求められます。

出典:楽天カード公式

SPU(スーパーポイントアップ)やお買い物マラソン等のイベントをフル活用すれば、他の追随を許さない爆発的な還元率を実現できます。

ただし、規約で商用利用が禁止されたため、多額の仕入れを繰り返すと利用停止になるリスクが常に付きまといます。

メインの仕入れ用ではなく、個人の買い物やポイントせどり専用として、慎重に使い分けるのが賢明です。

楽天カードの申し込みはこちら

【9位】三井住友カード(NL):コンビニ・店舗せどりの必需品

三井住友カードは、特定のVポイント加盟店でのタッチ決済還元が非常に強力な1枚です。

出典:三井住友カード公式

セブン-イレブンやローソンなどの対象店舗でタッチ決済を利用すると、最大7.0%以上のポイント還元が受けられます。

店舗せどりの道中で発生する食事代や消耗品の購入、あるいはコンビニ在庫の仕入れにおいて、圧倒的な節約効果を発揮します。

年間100万円の利用で翌年以降の年会費が永年無料になる特典もあり、効率的な「修行」が可能です。

三井住友カードの申し込みはこちら

【10位】マリオット・アメックス:旅行特典とポイント維持の選択肢

事業利用に関する規約は厳しくなりましたが、旅行特典の魅力は依然として高いままです。

出典:マリオット・アメックス公式

日常の決済や一部の仕入れでポイントを貯め、世界中の高級ホテルへ無料宿泊したり、多くの航空会社のマイルへ高効率で交換したりする「出口戦略」は非常に贅沢です。

ただし、公式に事業用決済がポイント付与対象外とされる動きがあるため、メインの仕入れカードとするのではなく、プライベート決済を中心としたポイント維持用としての活用が推奨されます。

マリオットアメックスの申し込みはこちら

コメント